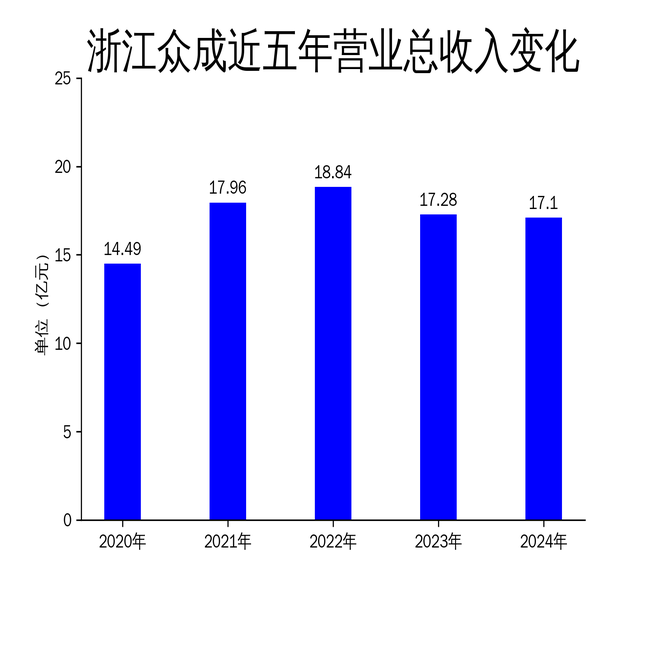

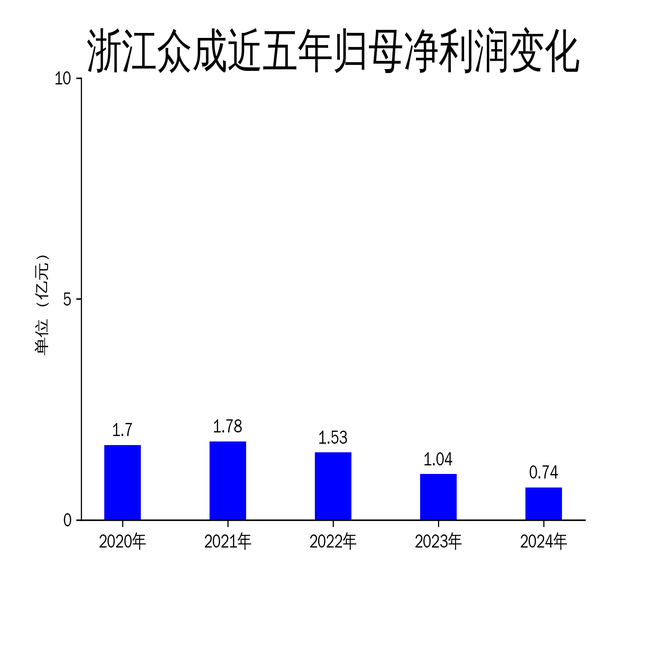

2025年4月19日,浙江众成发布2024年年报。报告显示,公司全年实现营业总收入17.10亿元,同比下降1.05%;归属净利润7416.63万元线上配资网,同比下降28.71%;扣非净利润6932.30万元,同比下降26.05%。尽管公司在POF热收缩膜市场保持领先地位,但净利润的大幅下滑凸显了其在原材料成本上升和市场竞争加剧背景下的经营压力。

原材料成本上升,利润承压

2024年,浙江众成面临的主要挑战之一是原材料价格的上涨。公司POF热收缩膜生产所需的主要原材料线性低密度聚乙烯及共聚聚丙烯的平均价格较上一年度略有上涨,而控股子公司众立合成材料所需的主要原材料丁二烯及苯乙烯的价格则大幅上涨,尤其是丁二烯的涨幅较大。原材料成本的上升直接压缩了公司的利润空间,导致毛利润从2023年的3.20亿元下降至2.80亿元,降幅达12.5%。

此外,国内外经济环境的复杂性和市场下行压力加大,进一步加剧了公司的经营困难。尽管公司通过调整生产计划、优化人员配置和加强质量控制等措施,成品率维持在较高水平,但整体利润仍受到显著影响。2024年,公司归属净利润同比下降28.71%,扣非净利润同比下降26.05%,显示出公司在成本控制和盈利能力方面的不足。

市场竞争加剧,销售渠道多元化

面对行业“内卷式”竞争的加剧,浙江众成坚持“高端化、差异化”的市场竞争策略,积极拓展销售渠道。报告期内,公司通过加强与电商平台的合作、强化华南办事处力量、设立全资子公司湖南中朗以及与上下游包装机制造企业建立战略合作伙伴关系等方式,实现了销售渠道的多元化。2024年,公司POF热收缩膜销量超过4.5万吨,销售业绩保持稳定增长,进一步巩固了其在POF热收缩膜市场的领导地位。

然而,尽管公司在市场拓展方面取得了一定成效,但整体营收仍同比下降1.05%,显示出市场竞争的激烈程度。公司虽然在传统销售渠道的基础上进行了多元化布局,但如何在激烈的市场竞争中进一步提升市场份额,仍是其未来需要面对的挑战。

技术创新与研发投入

浙江众成在2024年继续加大科技开发和技术创新的投入,完成了对高阻隔盖膜项目的十万级无尘洁净车间改造,并成功开发了填补国内空白的真空包装低温交联收缩膜。此外,公司还扩大了耐磨型聚烯烃热收缩膜的测试范围,完成了无析出型聚烯烃热收缩膜、单向PE热收缩膜、普通PE封口试验膜的试制,并攻克了15μ印刷型POF热收缩膜的多色印刷难题。

控股子公司众立合成材料也通过制定科学合理的生产切换方案,提升了产品正牌率,减少了非计划停车时间。2024年,众立合成材料实现热塑性弹性体产品年销售量近5万吨,差异化、高附加值产品的推广和定制产品合作方面也取得了显著成果。

尽管公司在技术创新和研发投入方面取得了多项成果,但研发投入占营业收入的比例仅为4.08%,相比上年同期仅上升0.21个百分点。如何在有限的研发投入下进一步提升技术创新能力,推动产品升级和市场竞争力提升,仍是公司未来需要关注的重点。

总体来看,浙江众成在2024年面临了原材料成本上升、市场竞争加剧等多重挑战,尽管通过技术创新和市场拓展取得了一定成效,但净利润的大幅下滑仍凸显了其在成本控制和盈利能力方面的不足。未来,公司需要在成本控制、市场拓展和技术创新等方面进一步发力,以应对复杂多变的市场环境。

本文源自:金融界线上配资网

文章为作者独立观点,不代表实盘合规配资网_实盘合规配资_配资实盘股票观点