上周五的有力上扬终结于射击之星的反转态势,目前为止对看涨趋势并未造成更深的影响,但需谨慎。

之前我在介绍投资原理的文章中,简单提及过立讯精密和工业富联,当时的判断是这两个苹果公司代工产业链的公司没有投资价值。但市场似乎不这么认为,尤其是工业富联,股价在今年还有过几个涨停。A股市场上流行着一种说法,叫“三根阳线改观念”。再熊的股票,只要连涨三天,就有一堆人叫好;反之依然。但我对立讯精密和工业富联的判断,没有改变。

钱都被谁赚了?

现代社会,随着技术进步和物流的发展,工作分工越来越倾向于细化。原来大包大揽的手工作坊,已经被跨国公司全球产业链布局所取代。比如一部苹果手机,设计、研发在美国,零部件分别在欧洲、日本、韩国、中国台湾、中国香港、中国大陆等地区生产,组装加工在中国大陆、越南、柬埔寨,销售更是遍布全球各地。为了制造高质量的产品,同时控制成本,苹果公司会在每个环节都选择性价比更好的区域和企业进行合作,以保证自己的利润最大化。

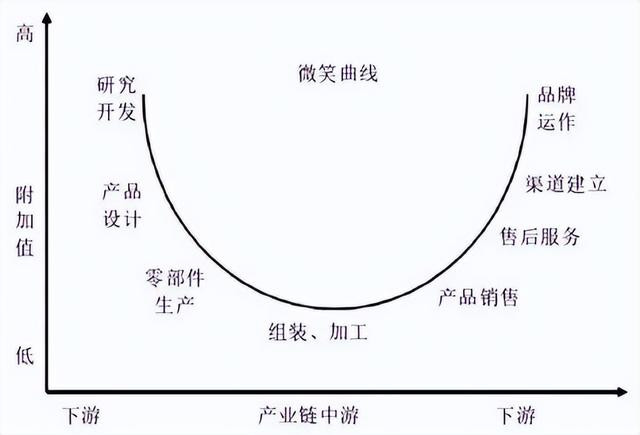

虽然都是为了生产苹果手机,但每个阶段的利润是不一样的。管理学里面有一个微笑曲线,如下图所示,展示出产品在不同环节的附加值高低。一般情况下,曲线两端的利润率高,比如研发、高端零部件、品牌运作等;曲线中间部分利润率低,比如组织、加工等。当然,这不是绝对的,具体到特定产品,需要具体分析,一般规律是:越来难以替代,越是掌握住客户的阶段,赚钱越多。

苹果产业链

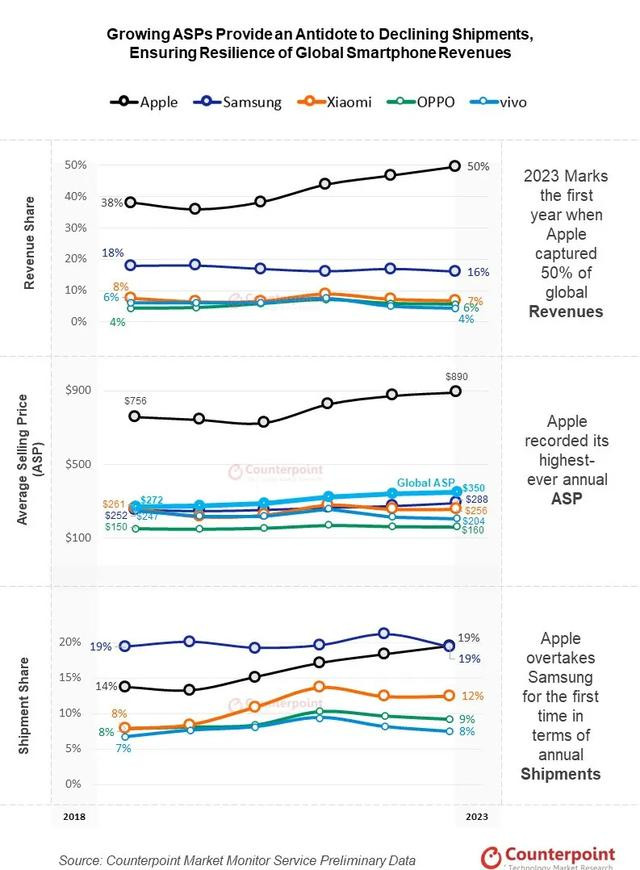

2023年,苹果手机出货量全球第一,平均单价全球第一,拿走了全球智能手机市场50%的销售额,同时更离谱的是,他们还拿走了整个行业90%以上(2022年大概为85%)的利润。如下图所示,苹果手机在全球手机市场属于独树一帜的存在。

一部苹果手机中,手机各个零件的成本约占30%,加工组装成本约占10%,剩下的研发、销售等占据60%。苹果公司把零件和加工都外包了出去,只保留了研发和销售,但却拿到了整个行业利润的大头。消费者花钱买iPhone,大部分流入了苹果公司的腰包,怪不得苹果公司这么赚钱,市值如此之高。

作为投资者,我们想要分享企业的成长和收益,也应该选择产业链中价值较高的环节。立讯精密和工业富联显然不属于此类。

进厂打螺丝

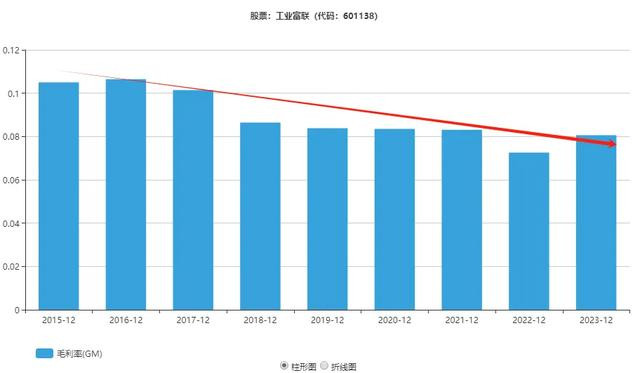

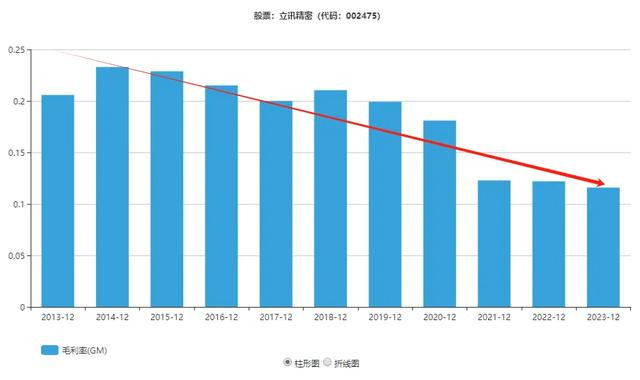

工业富联,又叫富士康,是名副其实的组装厂。立讯精密还好一些,有一些自己的制造生产。但两者没有太大差距,可以放在一类。如下图所示,工业富联的毛利率已经掉到10%以下了,立讯精密勉强维持在11.58%,两者的趋势均是稳步下滑。净利率也让人担忧,工业富联的净利率为3%-4%的水平,立讯精密为4%-5%,也是在一步一台阶地下滑。这种盈利水平跟网上说的“进场打螺丝”,确实很相配。一个投资者如果把钱买入美国国债,那么他可以躺着赚5%的利息,比买入工业富联和立讯精密的生意还要赚钱,还更轻松。

即使不看过去的下滑走势,这两家企业的生意未来也是缺乏价值的。原因如下:

第一,作为产业链没有技术含量和价值的环节,加工生产肯定不会赚钱太多。苹果公司算好的,还会给产业链公司留一些利润,帮助上游企业一起发展。国内的大部分公司,大多数都是极限压榨上下游企业,常年大规模拖欠供应商和服务商的款项。看报表,应付账款很高,而且每年都高。当然,有人说这是企业具有行业竞争力的表现。我一直认为,做人做事要留一线,不然容易反噬。合理的应付账款没问题,国内的规模和程度有点离谱了。

第二,过去富士康和立讯精密的发展,源自于亚洲产业产业链的转移。亚洲四小龙因为人力成本和土地成本的上涨,使得当地的加工制造业无利可图。而正好内陆在进行招商引资,因为内卷,人员工资很低,土地几乎白送,只要你来办企业,在当地纳税就可以。这种成本优势吸引了一大批加工制造业企业,巴菲特之前收购的伯克希尔纺织厂,就是被内地的这种成本优势给干破产了。

企业转移不止带来了税收,还带来了一定的管理知识和生产技术。苹果公司对自己的产品要求很高,会向各地的代工厂派驻工程师,帮助工厂做好生产组织和质量控制。这就有点传帮带的意思了,国内的企业间接地掌握了这种管理方式。但水往低处流,人往高处走,现在的年轻人已经不再满足于“进厂打螺丝”了,随着人力成本的提高,国内产业也在进行转型。未来,加工制造业会转移到人力成本更低的东南亚或非洲等地,这是必然的经济规律。所以内地的加工制造业长期看是没有发展前途的,未来更可能是逐渐消亡。

第三,即使没有人力成本上涨,发达经济体产业链重构,仍然会发生产业转移。前些年,国内经常说产业离不开国内,离开了就不转了。现在好像说的人少了。当时我就认为,产业转移肯定也必然能完成。一方面,加工环节并没有太高的技术含量,即使有技术含量的,也可以搬走,比如台积电;另一方面,国外的生产制造有一套科学的管理手段,与茅台或者中医不同,科学的东西可以在地球上任何地方复制。1+1=2,即使是在南极,也一样成立。虽然复制需要一定时间,但只要具有性价比,就一定能复制成功。

第四,内地企业虽然可以跟着一起转移,但未来的利润不再归属于上市公司,而是在体外或大股东的关联公司循环。即使未来仍然能跟着苹果公司喝点汤,利润也进不了上市公司口袋,股东更是不要想着分杯羹了。

综上所述,两家企业是没有长期投资价值的。

投机风险

但是,没有长期投资价值,不意味着股价不能涨,也不意味着股价就一定跌。相反,没有了业绩的束缚,股票反而可以随意地炒作。借着AI和苹果产品发布会等概念,工业富联和立讯精密最近都涨了不少。仔细分析,就会发现这些概念跟两家公司一毛钱关系都没有。但国内市场就是钱多,连ST和明显暴雷的股票,都能连拉涨停,更不用说能蹭上概念的股票了。

我之前交易的时候,也做过类似的投机操作,但真的觉得性价比不高。收益一般,风险巨大。几乎全世界所有的资本市场,都讨厌投机者和做空的人。即使投机和做空股票交易平台源码,在操作中面临着各种未知因素,对手盘的强大和坚持很容易就让投机者爆仓。仓位少了,赚不了几个钱;仓位大了,一把输光,实在不是一个持续赚钱的策略。所以,我抛弃了过去的那种频繁交易,转而进行长期投资。除了有些风险很小、确定性很高的套利机会,否则我会长期持有投资标的,分享企业和经济体的长期发展成果。

文章为作者独立观点,不代表实盘合规配资网_实盘合规配资_配资实盘股票观点

相关文章